CMR (Convention Marchandise Routier): Uluslararası karayolu taşımacılığında koşulları standardize ederek taşıyıcının sorumluluklarını belirleyen bir sözleşmedir. Bu sözleşme 1978 yılında Cenevre’de yazılmış ve 1979 yılında Birleşmiş Milletler tarafından imzalanması için Dünya devletlerine gönderilmiştir. Ülkemiz 1995 yılında bu sözleşmeyi imzalayarak Uluslararası Karayolu nakliyesini bu sözleşmenin yükümlülükleri altında gerçekleştirmeye başlamıştır.

FAQ

Uluslararası alanda Freight Forwarder, Türkiye’de ise Taşıma İşleri Organizatörleri olarak tanımlanan firmalar, kara, hava, deniz, demiryolu ve kombine (hava+deniz, deniz+kara, hava+kara vs.) taşımacılığın yanı sıra lojistik hizmetler vermektedir.

Freight Forwarder faaliyet alanları;

Uluslararası ve dahili taşımacılık

İhracat-ithalat işlemleri ve gümrükleme

Taşıma türünün belirlenmesi ( kara / deniz / hava / demiryolu/ nehiryolu / boru hattı/ kombine taşımacılık )

Taşıma yönetimi ve taşıyıcı seçimi

Taşıma sözleşmesi ve kapsamının belirlenmesi,

Taşıma belgeleri hazırlama

Uluslararası yasal mevzuat ve uygulamalar hakkında danışmanlık hizmeti

Operasyon ve sevk yönetimi

Maliyet planlaması

Sigortalama

Depolama

Elleçleme

Ambalajlama, barkod ve etiketleme

Vergi mevzuat ve işlemleri

Pazarlama

Müşteri ilişkileri yönetimi

Banka işlemleri

Bilişim teknolojilerini kullanarak tüm üniteler arasında koordinasyon ve iletişimin sağlanması hizmetlerinden birkaçını veya hepsini içermektedir.

FIATA ve CLECAT’ın uzlaşmaya vardığı Freight Forwarder ve Lojistik Tanımı:

“Freight Forwarder ve Lojistik Hizmetler, bir ya da daha fazla taşıma türü kullanılarak gerçekleştirilen taşımaya ilişkin konsolidasyon, depolama, elleçleme, paketleme veya dağıtım olduğu kadar, ilave işlemler ve danışmanlık dahil tüm hizmetler ile eşyanın gümrük beyanının yapılması, sigortalanması, kıymetli evrakın hazırlanması ve ödemenin tahsilatı gibi işlemleri de kapsayan hizmetleri zincirini ifade etmektedir. Freight Forwarder hizmetleri aynı zamanda fiili olarak tedarik zinciri yönetimi uygulamaları, taşıma, elleçleme ya da depolamaya ilişkin modern bilişim ve komünikasyon teknolojileri ile lojistik hizmetleri de kapsamaktadır. Sunulan hizmetlerin esnekliğinin sağlanması amacıyla dış kaynak kullanımına gidilebilir.”

Deniz Konşimentosu (Marine/Ocean Bill of Lading):

Bu belge bir gemi şirketinin veya onun yetkili acentesinin veya yükleme limanında acentesi yoksa gemi kaptanının malı yükletene verdiği, emre ve nama düzenlenebilen ve belge konusu malların taşınmak üzere kabul edildiğini gösteren bir makbuz ve aynı zamanda yükleme kaydı konduğunda bir taşıma sözleşmesidir. Belirtilen malın mülkiyetini de temsil eder ve belgenin ciro edilmesiyle mal el değiştirir.

Malların teslimi ve yüklenmesi aşamasında konşimento:

Yukarıda konşimentonun makbuz veya taşıma sözleşmesi olarak iki görevinden bahsetmiştik. Yani mal gemi şirketince önce teslim alınmakta ve daha sonra gemiye yüklenmektedir. Teslim alma ve yükleme eylemleri aynı anda yapılabildiği gibi farklı zamanlarda da yapılabilir. Teslim alma keyfiyetini belgeleyen konşimentoya tesellüm konşimentosu, (received for shipment Bill of Lading) doğrudan yükleme eylemini belgeleyen konşimentoya yükleme konşimentosu (on board Bill of Lading) denir. İlk aşamada malların teslim alındığını belgelemek amacıyla düzenlenen tesellüm konşimentosu, malların yüklendiğini göstermediğinden alıcı için kabul edilir bir konşimento değildir. Zira alıcı, sipariş ettiği malı teslim eden konşimentonun satıcı tarafından bankaya ibraz anında malın yüklenip yola çıktığından emin olmak ister. Bu nedenle alıcıların talep ettiği konşimentolar malın gemiye yüklendiğinin belirtilmiş olduğu türde konşimentolardır. Yükleme keyfiyeti iki yolla belgelenir. Birincisi, üzerinde matbu olarak sadece malların teslim alındığı yazılı olan tesellüm konşimentosuna malların yüklendiğine dair bir kayıt “Shipped On Board, Clean On Board” veya benzeri ibareler konulması ve bu ibarelerin altına gemi şirketi veya acentesinin kasesi, parafı ve yükleme tarihinin eklenmesi ile sağlanır. İkincisi ise doğrudan bir yükleme konşimentosunun düzenlenmesi veya eldeki tesellüm konşimentosunun yükleme konşimentosu ile değiştirmesi yolu ile sağlanır. Yükleme konşimentosunda yükleme keyfiyeti matbu olarak yer aldığından ayrı bir yükleme kaydına gerek yoktur. Yükleme tarihi, tesellüm konşimentosundaki yükleme kaydının altındaki , yükleme konşimentosunda ise, belgenin düzenlenme tarihidir. Bu tarih, akreditiflerde belirtilen yükleme vadesine uyulması, sigortanın başlangıç tarihinin kontrolü ve konşimentonun bayat olup olmadığının tayını acısından çok önemlidir.

Temiz Konşimento (Clean Bill of Lading) İbaresi:

Mallar dış görünüş itibarı ile iyi durumda teslim alınır veya yüklenirse temiz bir konşimento söz konusudur. Gemiye yüklemeyi müteakip konşimentoya “Clean On Board” kaydı konulur. Fakat konşimentonun temiz olması için mutlaka “Clean On Board” kaydının bulunması gerekmez. Konşimentoda malların veya ambalajlarının kusurlu olduğuna dair (Örneğin 50 balya birkaçı patlak;100 çuval 15 tanesi delik;tenekelerin bir kısmı akar vazıyette, karton kutular ıslak vs. . ) gibi bir kayıt yoksa bu temiz bir konşimento sayılır. Başka bir deyişle akreditifte “Clean On Board” konşimento istendiği halde sadece “On Board” kaydını taşıyan fakat malların veya ambalajlarının kusurlu olduğuna dair bir kayıt taşımayan konşimento temiz kabul edilir.

İhbar Adresi (Notify Address):

Varış limanında malların gelişinin haber verileceği sahsın ismi ve adresidir. Bu şahıs alıcının temsilcisi, gümrükçüsü veya bizzat alıcının kendisi olabilir. Notify adresinin kim olacağı akreditifte belirtilir.

Bayat Konşimento:

Konşimentonun yükleme tarihin takip eden en kısa surede bankaya ibraz edilmesi gerekir. Aksı takdirde konşimento, malların varışından yeterli bir süre önce alıcının eline geçmez. Malların varış limanına gelmiş olmasına rağmen konşimentonun henüz alıcının eline geçmemesi gecikme masraflarına (demurrage) neden olur. Akreditifte yükleme tarihinden itibaren 21 gün içinde bankaya ibraz edilmeyen konşimentolar bayat (Stale) konşimento olarak nitelendirilir ve rezerv konusu olur. Bayat konşimentonun bankaca kabul edilmesi için ya bu rezervin alıcı tarafından kaldırılması ya da bayat konşimentonun kabul edileceğinin akreditifte peşinen kabul edilmiş olması gereklidir.

Navlun (Freight):

Taşıma hizmeti karşılığında gemi şirketine ödenen ücrete navlun denir. Teslim şekline göre navlun satıcıya veya alıcıya ait olabilir. Duruma göre navlunun peşin ödendiği “Freight Prepaid” varış limanında ödeneceği “Freight Payable At Destination/Freight Collect” şeklinde ibareler ile konşimento üzerinde gösterilir.

Konşimento Nüshaları / Tam Takım İbaresi (Full Set Of B/L):

Konşimentolar birden fazla orjinal nüshalı olarak düzenlenebilir. Bunun amacı birinin yitirilmesi halinde diğerinin kullanılması imkanına sahip olmaktır. Yükletenin isteğine göre düzenlenen orjinal ve suret adetleri konşimentolarda kayıtlıdır. Düzenlenen tüm nüshalara tam takım (Full Set) denir. Örnek ; ön yüzünde 2 orijinal 2 suret yazan bir konşimento toplam 4 adet konşimentodan oluşur. Bu konşimento için full set 4 adettir. 2 orjinal 1 suret veya 1 orjinal 2 suret tam takım (Full Set ) değildir. Akreditif şartı tam takım konşimentonun ibrazını gerektiriyorsa, mutlaka 2 orjinal 2 suret konşimentonun ibraz edilmesi gerekir. Orjinal nüshalardan herhangi birinin ilk ibrazında mallar gemi şirketinin son cırantaşına teslim edilir ve şirket bütün sorumluluklarından kurtulur. Malın asıl sahibi daha sonra ikinci bir orijinal nüsha ile gelip malı talep etse bile taşıma şirketinin sorumluluğu yoktur dolayısıyla malın tamamen kendi kontrolü altında olmasını isteyen bir alıcı firma, bütün orijinal nüshaları elinde bulundurmak zorundadır.

Ciro (Endorsement):

Ciro, konşimentonun devir şekillerinden biridir. Konşimentolar devir açısından üç kısma ayrılır:

1) Nama Yazılı Konşimento ( To The Name Of):

Bu tür konşimentolara uygulamada pek rastlanmaz bu tür konşimentolar temlik ve teslim ile devreder hak sahibinin kim olduğunun ispatı hususu nama yazılı senetlerde olduğu gibidir.

2) Emre Yazılı Konşimento ( To The Order Of):

Bu tür konşimentolar uygulamada en çok rastlananlardır emre yazılı konşimentonun devri, senedin cirosu ve teslimi ile yapılır (Türk ticaret kanunu madde 1001) temlik cirosunun, teminat fonksiyonu konşimentoda yoktur. Hak sahibinin ispatı, hamiline yazılı senetlerde olduğu gibidir

3) Hamiline Yazılı Konşimentolar ( To Order):

Bu tür konşimentolara da, uygulamada az rastlanır. Bu tür konşimentolar, sadece senedin teslimi ile devreder hak sahibinin ispatı, hamiline yazılı sentlerde olduğu gibidir. Konşimentonun çeşidi ne olursa olsun, senedin teslimi, malın teslimi hükmündedir. Bu yüzden, deniz yolu ile nakledilen eşyanın mülkiyeti, konşimentonun devri ile bir başka sahsa intikal eder veya senedin terhini suretiyle eşya üzerinde rehin hakkı doğar.

1) Short Form Bill’s Of Lading

Yukarıda belirtildiği üzere konşimento aynı zamanda bir taşıma sözleşmesidir doğal olarak taşıma şirketinin şartlarını içeren bu sözleşmenin tam metni konşimentoların arka yüzünde küçük puntolu harflerle matbu olarak yer alır. Bu sözleşmeler muhtelif uluslararası antlaşmalarla belirlenmiştir. Short form konşimentonun en belirgin özelliği sözleşme metninin belgenin arka yüzünde yerelmasıdır. Arka yüzde yer alması gereken sözleşme metninin kaynağına on yüzde değinilmekle yetinilmiştir bu özelliğinden dolayı bu tür konşimentoya “Blank Back” (arkası bos) konşimento denir. Akreditifte aksine bir şart yoksa bankalar bu tür konşimentoları kabul eder.

2) Container Bills Of Lading

Konteynır, içine mal konularak kapatılan ve gümrükçe mühürlenen hafif metalden yapılma, dünya standartlarında belirlenmiş olcu ve tipleri olan büyük bir kutudur . Taşıma konteynırlarla yapılıyorsa buna uygun matbu formu bulunan konteynır konşimentosu düzenlenir malların gemi şirketince kontrol edilmesi söz konusu olmadığından konşimentodan mala ait ayrıntılar yükletenin beyanına göre yazılır. Bu hususu belirten ibare “Shıpper’s Load And Count” şeklindedir. Dolayısıyla konteynırlar ile sevkiyatı alıcı sadece güvendiği satıcılardan kabul etmelidir.

3) Liner Bill of Lading

Tarifeli sefer yapan gemilerle yapılan taşımacılıkta kullanılır. Tarifeli sefer yapan gemilerde kalkış/varış saatleri, uğrayacakları limanlar, yanaşacakları limanlara kadar her ayrıntı belirli ve düzenlidir. Ayrıca genellikle bir antlaşmaya taraf olduklarından bu antlaşmanın ortak hüküm ve kolaylıklarından yararlanırlar. Güvenli taşıma için tercih edilirler.

4) Through Bill of Lading

İki liman arasındaki denizden taşımanın uzantısında kara yolu ile taşıma da varsa (önce karayolu sonra denizyolu) ve tanzim edilen konşimento malın bu tür aktarmalı taşımasını kapsıyorsa buna Through Bill of Lading (tek konşimento) denir. Benzer amaçlar için düzenlenen birleşik taşıma (Combıned Transport) konşimentoları da vardır. Fakat bunlar navlun komisyoncuları tarafından tanzim olunur ve taşıma süresince demir yolu olmayabilir oysa Through Bill of Lading’de mutlaka denizyolu parkuru bulunur ve belge gemi şirketi veya yetkili acentesi tarafından tanzim edilir.

5) Charter Party Bill of Lading

Yükleten, geminin tümünü veya bir bölümünü bir sefer için kiraladığında gemi şirketi ile Charter Party sözleşmesi yapar . Taşımanın ayrıntıları ve şarta bağlanan bazı riskler bu özel sözleşmeye tabıdır. Bu durumda düzenlenen konşimentoya “Subject To Charter Party” kaydı konulur. Sözleşme belirli bir sure için yapılırsa buna “Time Charter”, belirli bir sefer için yapılıyorsa da buna “Trip Charter” sözleşmeleri denir. Bu tür konşimentoların bankalarca kabul edilmesi ancak akreditifte buna izin verilmesi şartıyla mümkündür. Hukuki nedenlerden dolayı bankalar bu tür konşimentoyu içeren vesaiki teminata almakta çekimser davranırlar, zira charter party navlun sözleşmeleri iki taraf arasında yapılan özel bir sözleşmedir. Bu nedenle genel esasların üzerinde olup, anlaşmazlık halinde öncelik taşırlar. Alıcı sözleşme ayrıntılarından haberi olmadığı için herhangi bir sorunda sözleşmenin bir maddesi alıcının aleyhine çalışabilir. Navlun ödenmediğinde gemi sahibinin mallara el koyma hakkı vardır.

6) Non-Negotiable Bill of Lading (Ciro Edilemez Konşimento)

Bazı durumlarda konşimentolar birkaç el değiştirebilir sonuçta konşimento geminin varışında alıcın eline gelmeyebilir varış limanında malın teslim işleminin gecikmeli olmamamsı için bazı denizcilik isletmelerince geliştirilen non-negotıable kullanılır. Bu belge doğrudan malın alıcısı adına düzenlenir. Ciro edilemez. Belge temsil ettiği malların alıcıya teslimi sorun yaratmaz.

7) Combined-Transport Bill of Lading(Birlesik Taşıma Konşimentosu)

Bu belge, birden fazla (Multimodal) taşıma aracı ile gerçekleştirilen ve taşıma sürecinde denizyolu bulunmasında şart olmayan bir taşımaya ait konşimentodur. Navlun komisyoncuları veya adına cto “Combined Trasport Operator” denen işletmecilerce düzenlenir. Normal deniz konşimentolarında görülen yükleme ve boşaltma limanlara ait boşluklar yerine, bu belgede teslim alma yeri (place of receipt) teslim etme yeri (place of delivery) haneleri görülür. Çünkü taşımanın özelliği itibariyle bu yerlerin liman olması gerekmez. Bu belgenin çift amaçlı kullanımı için “Combined Transport Or Port To Port Shıpment Bill of Lading” (Birleşik Taşıma Ve Limandan Limana Taşıma Konşimentosu) formu da mevcuttur. Formda her iki taşıma türü için kullanılmak üzere yükleme limanı, boşaltma limanı, teslim alma yeri ve teslim etme yeri haneleri bulunur. Belge limandan limana taşımayı kapsıyorsa deniz konşimentosu niteliğinde olacağından gemi şirketince düzenleceği tabiidir.

8) Tanker Bill of Lading (Tanker Konşimentosu)

Ham petrol, sıvı yakıt ve kimyevi maddelerin taşımasında kullanılan tankerler için düzenlenen konşimentolardır. Dökme/sıvı yükün taşıması nedeniyle, işin gereğine göre özel ibareler ve şartlar taşır.

9) 2. Kaptan Makbuzu (Mate’s Receipt)

Gemiye yüklenen mallara ait bir makbuzdan ibarettir. Malları temsil etmediği için mallar üzerinde tasarruf yetkisi vermez. Konşimento tanzimine kadar geçici bir belgedir. Yükleten bu belgeyi gemi acente sına ibraz ederek konşimento ile değiştirir. Aktarmasız taşımalarda aynı gruba dahil şirketler arasındaki alım-satım işlerinde konşimento yerine kullanılabilir.

1) Havayolu Taşıma Senedi / Hava Konşimentosu (Airwaybill/AWB)

Havayolu şirketlerince düzenlenen ve malları taşınmak üzere teslim alındığını gösteren makbuzdur. Mallar üzerinde tasarruf etme Yetkisi vermez. Varış havalimanında gümrük işleminin tamamlanmasından sonra mallar belgede ismi yazılı alıcıya teslim edilir. Alıcı yerine alıcının bankası adına da düzenlenebilir. Bu durumda banka varış yerindeki havayolu şirketine vereceği yazılı talimatla malları alıcıya teslim ettirir. AWB biri alıcıya, biri yükletene, biri de havayolu şirketine ait olmak üzere 3 orjınal ve 9 kopya olarak düzenlenir. Bankalara ibraz edilen nüsha 3 no’lu yükleten nüshasıdır. (orginal no. 3 for shipper)Belgede yer alan bilgiler:Uçuş sefer sayısı ve tarihi, malın cins ve miktarı, alıcının adı, yükletenin adı, navluna ait kayıt ve havayolu şirketinin kase ve imzasıdır.

2) Fiata Belgeleri Fiata FCR, FCT

Uluslararası nakliye acenteleri birliği federasyonu (FIATA) tarafından standart şekle sokularak kullanılan ve taşınmak üzere teslim alınan mallar karşılığında verilen makbuzlardır. Dolayısıyla içeriklerinde bir taşıma sözleşmesi yer almaz. Varış mahallinde bu belgelerin ibrazı üzerine mallar belgede adı geçen alıcıya teslim edilir. Teslim eden taraf, belgeyi düzenleyen nakliye acentesinin (Freight Forwarder) varış mahallindeki şubesi veya muhabiridir. Nakliye acenteleri aynı yöne gidecek malları bir araya toplayıp guruplandırarak kendi seçtikleri taşıma şirketlerine teslim eder, onların araçlarına yüklerler. Taşımalar için kendi “Container”lerini kullanabilirler. yukarıda belirtilen özelliklere sahip FIATA belgelerinden ikisi FIATA FCR (Forwarder’s Certificate of Receipt) ve FIATA FCT (Forwarder’s Certificate Of Transport)dır.

FIATA FCR, seçilen duruma göre;

*Alıcının emrine amade tutulmak

*Alıcıya sevk edilmek üzere malların forwarder tarafından dış görünüş itibariyle iyi durumda teslim ve kontrol altına alındığını belgeler. Nama düzenlenir, ciro edilemez. orjinal nüshanın varıştaki taşıma acentesine ibrazı üzerine mallar belgede adı yazılı alıcıya teslim edilir.

FIATA FCT ise emre yazılıdır. (To The Order Of Consignee) takım halinde düzenlenir. Ciro edilebilir. Varış yerinde mallar belgenin orjinal nüshasını ibraz eden alıcıya veya onun ciro ettiği şahsa teslim edilir.

Üçüncü FIATA belgesi Combined Transport Bill of Lading’dir. Bu belge konşimento türleri arasında incelediğimiz birleşik taşıma konşimentosunun FIATA tarafından hazırlanmış olanıdır. Genel olarak birleşik taşıma konşimentolarının deniz konşimentolarından farkları şunlardır:

Deniz konşimentosunda söz konusu olmadığı halde birleşik taşıma konşimentosu veya belgesi:

*Yükleme ve boşaltma limanları yerine, teslim alma ve teslim etme yerlerini gösterir. Çok maksatlı hazırlanmış belgelerde duruma göre kullanılmak üzere, hem liman hem yer isimlerinin yazılması için dört adet boşluk bulunur.

*Malların ismi belirtilen bir gemiye yüklendiği hususu yerine, malların teslim alındığı yerden teslim edileceği yere kadar birden fazla etaplı bir biçimde taşınacağını teyit eder. Bunun sonucu, bir taşıma biçiminden bir başkasına aktarma yapılabilir.

*Gemi sahibi bir denizcilik şirketi , yanı “Carrier” sıfatına haiz bir tüzel kişi yerine belge, gemi sahibi olmayan bir navlun komisyoncusu veya birleşik taşıma yükümlüsü (Combined Transport Operator)tarafından düzenlenir.

FIATA FCR nakliyeci makbuzunun yanı sıra FIATA başlığını taşımayan FCR’lerde mevcuttur. Bunlar FIATA standartasyonu dışında kalan ve nakliyecilerin kendi formlarını kullandıkları karayolu taşıma senetleridir.

3) CMR Karayolu Taşıma Belgesi (CMR International Consignment Note / CMR Roar Waybill)

Uluslararası nitelikteki CMR (Convention Marchandises Routiers) anlaşmasının hükümlerini kabul eden ülkelerce kullanılan bir karayolu taşıma belgesidir ve taşımanın CMR hükümlerine göre yapıldığını gösterir. Navlun komisyoncusu veya taşımacılık şirketi tarafından alıcının adına düzenlenir. Malların belirtilen şartlarla taşınmak üzere, iyi durumda teslim alındığını ve taşıma sözleşmesinin yapıldığını gösteren hukuki bir delildir. Malların mülkiyetini temsil etmediğinden ciro edilemez. Üç orjinal nüsha olarak düzenlenir. Birincisi yükletene verilir, ikincisi mallara eşlik eder, üçüncüsü de taşımacıda kalır. Yükleten, mallar yolda iken taşımacıya talimat vererek taşımayı durdurma, teslim yerini değiştirme veya malların belgede ismi yazılı alıcıdan başka bir sahsa teslimini isteme hakkına sahiptir. Bu hak belgenin ikinci orjinal inin belgede adı yazılı alıcıya verilmesi üzerine hükümden düşer. Anılan, hakkını kullanmak istediğinde yükleten belgenin birinci orjinal ini taşımacıya ibraz etmelidir. Bu durumda yeni talimat belgeye kaydedilir. yükleten aynı zamanda taşımacıya garanti vermelidir.

4) House Bill of Lading

Bu taşıma belgesi taşımayı kendi yapmayan nakliyeci (Forwarder) tarafından düzenlenen ciro edilemez nitelikte bir taşıma senedidir. Malı teslim alarak bu belgeyi yükletene veren nakliyeci kendi seçeceği bir taşıma aracı ile malı sevkeder.

5) Hamule Senedi (CIM Rail Consigment Note)

Trenle taşımacılıkta kullanılan taşıma belgesi olup “malların demiryolu ile taşınmasına ilişkin uluslararası anlaşma” (Convention Internationale Concernantle Transports Des Marchandises Par Chemins De Fer) – kısa adı CIM – anlaşmasına tabii olarak düzenlenir. Malların mülkiyetini temsil etmez, dolayısıyla ciro edilemez. Demiryolu idaresince belgenin gönderene verilişi sadece malın bir vagonu doldurması (Full Load) durumu ile kısıtlıdır. Aksı halde, yanı bir gönderene ait malın vagon doldurmaması (Less Than Full Load)durumunda demiryolu idaresi hamule senedi vermez. Bu gibi hallerde malın bir taşıma komisyoncusuna teslim edilerek ondan nakliyeci makbuzu alınması gerekir. Komisyoncular aynı yöne mal gönderen satıcılardan teslim aldıkları malları gruplandırarak vagonları doldururlar ve demiryolu idarecilerinden kendi adlarına hamule senedi alırlar. Dolu vagon karşılığında demiryolu idaresinin verdiği belge hamule senedinin ikinci nüshasıdır. Birinci nüsha(Asıl) mallarla birlikte gönderilir. Mallar, alıcısına, müracaatında ve hüviyet ibrazı karşılığında hamule senedi aranmaksızın teslim edilebilir. Bu nedenle kredili işlemlerde hamule senedinde alıcı olarak bankanın kayıtlı olmasının önemi vardır.

6) Paket Postası Makbuzu (Parcel Post Receipt)

Alıcısına posta ile gönderilecek mala ait kolinin doğrudan alıcı veya alıcının bankasına sevk edilmek üzere posta idaresine verilmesi karşılığında alınan posta makbuzudur. Posta ile sevkiyatı daha ziyade posta ile gönderilebilecek normal boyutlarda olan ve bedeli peşin gelmiş veya akreditifte bu tür sevkiyata izin verilmiş mallar için yapılabilir. Bir akreditife dayalı olmadığı halde bankalar adına yapılması düşünülen sevkiyatlarda ilgili bankanın izninin alınması gerektiği hatırlanmalıdır.

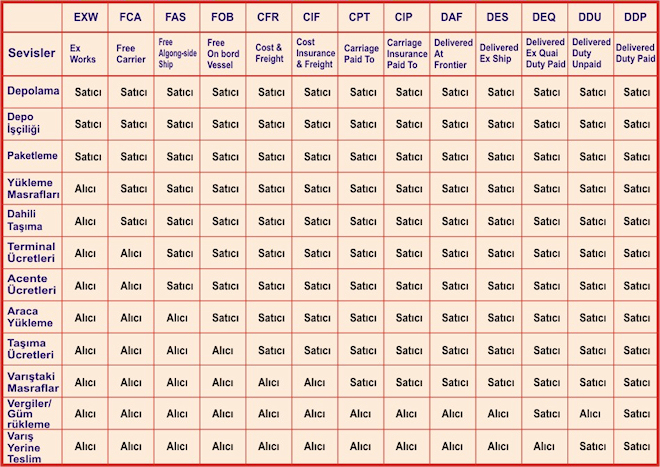

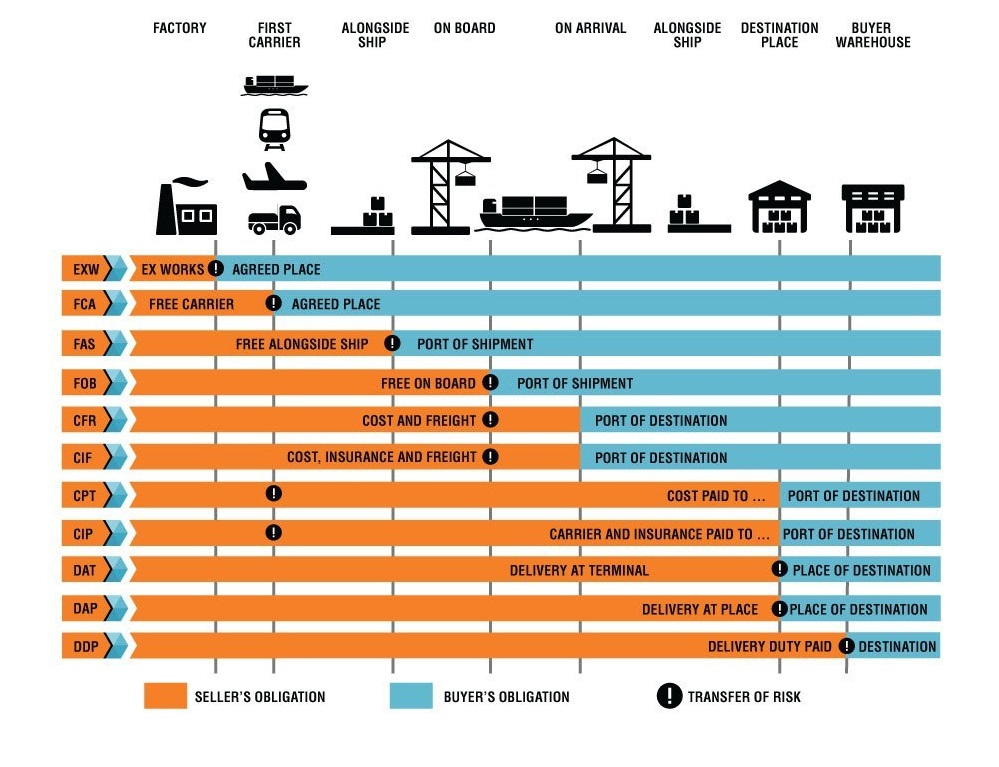

TİCARİ İŞLETMEDE TESLİM / EX WORKS (EXW)

“Ex works” satıcının malları işletmesinde (fabrika,depo v.s.) alıcı emrine hazır tutmakla teslim yükümlülüğünü yerine getirdiği anlamındadır. Satıcı, aksi kararlaştırılmadıkça malın alıcı tarafından sağlanan bir araca yüklenmesinden ya da malların ihraç gümrüğünden geçirilmesinden sorumlu değildir. Alıcı bu noktadan itibaren varış yerine değin, malın taşınması ile ilgili tüm gider ve risklerin yükümlülüğünü taşır. Bu terim tüm satış şekilleri içinde satıcı için en az yükümlülüğü ihtiva eden bir satış şeklidir. Bu teslim şeklinde sözleşmede belirtilen satış bedeline yalnızca ambalajlanmış mal bedeli dahildir. Yani teslim tarihinden itibaren her türlü nakliye, yükleme, boşaltma ve sigorta masrafları alıcı tarafından ödenmektedir.

TAŞIYICIYA TESLİM / FREE CARRIER (FCA)

Bu terim ile satıcının teslim yükümlülüğü, malların ihraç gümrüğünden geçirilip, alıcı tarafından belirlenen taşıyıcıya, belirlenen yer ya da noktada teslimi ile son bulur. Eğer alıcı tarafından kesin bir teslim yeri belirtilmemişse, satıcı taşıyanın malları teslim alacağı yer civarında bir yer belirleyebilir. Ticari uygulamalar taşıyıcı ile sözleşme yapılabilmesi için satışının yardımını gerektirirse (Örneğin deniz ve hava yolu taşımacılığında) satıcı riziko ve masraflar alıcıya ait olmak üzere hareket edebilir.

GEMİ DOĞURULTUSUNDA TESLİM / FREE ALONGSIDE SHIP (FAS)

Bu terim ile satıcının teslim yükümlülüğü, belirlenen limanda malların gemi doğrultusunda rıhtım veya mavnaya konmasıyla sona erer. Bu da, bu andan itibaren, malla ilgili tüm gider, yitik veya hasar rizikolarının alıcı tarafından üstlenilmesi anlamındadır. Malın yükleme, boşaltma , nakliye ve sigorta masrafları alıcı tarafından ödenir. FAS’da sözleşmede belirtilen satış bedeline hem mal bedeli, hem de rıhtıma kadar yapılan nakliye ücreti dahildir. Bu terim, alıcının ihraç için malları gümrükten çekmesi gerektiğini belirtir. Alıcı doğrudan ya da dolaylı olarak ihraç işlemlerini yerine getirmeyecekse kullanılmamalıdır. Bu terim yalnızca deniz veya içsu taşımacılığında kullanılır.

GEMİ BORDASINDA TESLİM / FREE ON BOARD (FOB)

Bu terim ile satıcının teslim yükümlülüğü belirlenen yükleme limanında mallar gemi küpeştesini açtığı andan itibaren yerine getirilmiş olur. Mallarla ilgili tüm gider yitik veya hasar rizikoları bu noktadan itibaren alıcı tarafından üstlenilir. Eğer gemi küpeştesi pratikte birşey ifade etmiyorsa (örneğin roll-on/roll-off veya konteyner taşımacılığında olduğu gibi) FCA teriminin kulanılması daha doğru olur.

MAL BEDELİ veya NAVLUN / COST AND FREIGHT (CFR)

Bu terim ile satıcı belirlenen varış limanına malı gönderebilmek için gerekli tüm giderleri ve navlunu ödemek zorundadır. Ancak malla ilgili yitik bir hasar rizikoları ile giderlerde görülebilecek artış, yükleme limanında malların gemi küpeştesini geçmesi anından itibaren satıcıdan alıcıya devredilmiş olur. CFR terimi satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir.

MAL BEDELİ, SİGORTA ve NAVLUN / COST, INSURANCE AND FREIGHT (CIF)

Bu terim ile satıcı CFR’deki yükümlülüklerine aynen sahiptir. Ancak ek olarak, malların taşınması sırasında yitik veya hasar rizikosuna karşı deniz sigortası temin etmek durumundadır. Satıcı sigorta sözleşmesini yapar ve sigorta primini öder. Alıcı bu terim ile satıcının sigortada sadece minimum kuvertür temin etme yükümlülüğü bulunduğunu bilmelidir. Bu terim satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir. Bu terim sadece deniz ve iç su taşımacılığında kullanılır. Eğer gemi küpeştesi pratikte birşey ifade etmiyorsa CIP terimini kullanmak daha uygun olur.

TAŞIMA ÜCRETİ ÖDENMİŞ OLARAK TESLİM / CARRIAGE PAID TO (CPT)

Bu terim satıcının, malın kararlaştırılan varış yerine kadar taşınması için gerekli navlunu ödediği anlamına gelir. Malın yitik ve hasarına ait rizikolarla birlikte taşıyıcıya teslimden itibaren doğabilecek ek masraflar, malların taşıyıcının nezaretine verilmesinden itibaren satıcıdan alıcıya geçer. Taşıyıcı bir taşıma sözleşmesinde demir, kara, deniz, hava, içsu taşımacılığı ya da bunların birleşmesi sonucu ortaya çıkan taşımacılık işlemini üstlenen kimsedir.

TAŞIMA ÜCRETİ ve SİGORTA ÖDENMİŞ OLARAK TESLİM / CARRIAGE AND INSURANCE PAID TO (CIP)

Bu terim ile satıcı CPT’deki yükümlülüklerine aynen sahiptir. Ancak ek olarak malların taşınması sırasında yitik veya hasar rizikosuna karşı kargo sigortası temin etmek durumundadır. Satıcı sigorta sözleşmesini yapar ve sigorta primini öder.

SINIRDA TESLİM / DELIVERED AT FRONTIER (DAF)

Bu terim satıcının teslim yükümlülüğünün, malların ihraç için gümrükten geçirilip, sınırda belirlenen yer ya da noktada ancak bitişik ülkenin gümrük sınırından önce emre hazır tutulmasıyla sona ermesini ifade eder. Sınır terimi , ihraç ülkesinin sınırı da dahil olmak üzere herhangi bir sınır için kullanılabilir. Dolayısıyla, terimin içinde sözkonusu sınırın her zaman nokta ya da yer belirtilerek kesin şekilde tanımlanmış olması hayati olarak önem taşımaktadır.

GEMİDE TESLİM / DELIVERED EX SHIP (DES)

Bu terim ile satıcının teslim yükümlülüğü, malı belirlenen varış limanında, gemi bordasında, ithal gümrüğünden geçirmeden alıcının emrine hazır tutmakla sona erer. Satıcı, malların belirlenen varış limanına getirilmesi için gereken tüm gider ve rizikoları üstlenir. Bu terim sadece deniz veya içsu taşımacılığı için kullanılabilir.

RIHTIMDA TESLİM ( GÜMRÜK VERGİ ve HARÇLARI ÖDENMİŞ OLARAK) / DELIVERED EX QUAY(Duty Paid) (DEQ)

Rıhtımda Teslim (Gümrük Vergi ve Harçları Ödenmiş Olarak) Bu terim ile satıcının teslim yükümlülüğü, malları belirlenen varış limanında ithal gümrüğünden geçirilmiş olarak, rıhtım üzerinde alıcı emrine hazır tutmakla sona erer. Satıcı, malların o noktaya kadar taşınmasıyla ilgili vergi, resim ve diğer harçlarda dahil olmak üzere tüm riziko ve giderleri üstlenir. Bu terim satıcı dolaylı ya da dolaysız yoldan ithal lisansı sağlayamayacaksa kullanılmamalıdır. Eğer taraflar malların alıcı tararfından gümrükten geçirilmesi ve gümrük vergilerinin ödenmesini istiyorlarsa “duty paid” yerine “duty unpaid” terimini kullanmalıdır. Eğer taraflar satıcının yükümlülükleri arasından malların ithali için ödenecek bir takım giderleri çıkarmak istiyorlarsa (KDV gibi) bunu, bu etkiyi yaratacak sözcükler ekleyerek kesinleştirmelidirler.

GÜMRÜK RESMİ ÖDENMEMİŞ OLARAK TESLİM / DELIVERED DUTY UNPAID (DDU)

Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde, belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması ve gümrük formalitelerinin yerine getirilmesi ile ilgili riziko ve giderleri üstlenmek durumundadır (İthalat için ödenmesi gereken vergi resim ve harçlar hariç). Alıcı malların zamanında ithal için gümrükten çekilmemesinden kaynaklanan ek gider ve rizikoları üstlenmek durumundadır. Eğer taraflar satıcının gümrük formalitelerini yerine getirip bundan doğabilecek gider ve rizikoları üstlenmesini istiyorlarsa bunu, bu etkiyi yaratacak sözcükler ekleyerek kesinleştirmelidirler. Eğer taraflar satıcının yükümlülüklerine malların ithali için gerekli bazı giderleri eklemek istiyorlarsa (KDV gibi) bunu, bu etkiyi yaratacak sözcükler ekleyerek kesinleştirmelidirler. Bu terim taşıma şeklinden bağımsız olarak kullanılabilir.

GÜMRÜK RESMİ ÖDENMİŞ OLARAK TESLİM / DELIVERED DUTY PAID (DDP)

Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması, ithal gümrüğünden geçirilmesi için gerekli vergi, resim ve diğer harçlar dahil olmak üzere riziko ve giderleri üstlenmek durumundadır. EXW terimi satıcı için ne kadar az yükümlülük ifade ediyorsa, DDP terimi de o kadar çok yükümlülük ifade etmektedir.

VESAİK MUKABİLİ

İhracatçı firmalar bazı ihracat yüklemelerinde alıcı olarak alıcı firmanın bankasını göstererek mallarını banka adına gönderirler. Bu yüklemelerde orijinal ATR, fatura ve alıcının düzenlenerek kendisine gönderilmesini istediği tüm evraklar mal beraberi değil bankalar aracılığı ile gönderilir. Bu yüklemelere vesaik mukabili yükleme denir. Mallar yurtdışına gittiğinde teslim edilmeden önce mutlaka bankadan ödemenin garanti edildiğine dair yazılı bir evrak almadan kesinlikle teslim edilmez.

GÜMRÜK ÇIKIŞ BEYANNAMESİ

Tüm ülkelere taşınacak ürünle ilgili bütün bilgileri içeren İhracatçılar Birliği ve çıkış yapılacak gümrüğün onayladığı belge.

POZİSYON DOSYASI

Göndericinin, alıcının ve mal detaylarını içeren mal faturası, konşimento, ordino, ATR/Menşe vs. evraklarının bulunduğu üzerinde pozisyon numarasının belirtildiği dosyadır.

KONŞİMENTO (CMR) TALİMATI

İhracatçı firma adı ve adresi, ithalatçı firma adı ve adresi, malın teslim edileceği yer, yükleme yeri, tarih, mal cinsi, ambalaj cinsi ve adedi, brüt kilo, telim şekli ve araç plaka bilgilerini içerir. Gönderen ve alıcı firmanın yapmış oldukları anlaşmalara göre düzenlenir. İhracatçı firma, ihracatçı firmanın gümrükçüsü veya imalatçı firmalar tarafından hazırlanır ve nakliyeciye iletilir.

KONŞİMENTO

Konşimento, taşıma amacıyla yükün nakliyeciye teslim alındığını gösteren bir belgedir. Bu belge ile yük üzerinde taşıma hizmetinden doğan edim ve sorumluluklar taşıyana geçer. Dolayısıyla konşimento taşıma, teslim alma ve teslim etme koşulları bulunur. Hukuki bir belge niteliği taşıyan bu akit alıcı tarafından tasdik edildikten sonra satıcıya ibraz edilir.

FREIGHT PREPAID

Navlun ödemesinin İhracatçı firma tarafından yapılacağını anlatan uluslararası bir terimdir.

NAVLUN

Uluslararası taşıma bedelidir.

ATR-Dolaşım Belgesi (Movement Certificate, ATR)

Türkiye ile AB arasındaki ortaklık anlaşmasının bir gereği olarak, Türkiye ‘de serbest dolaşım hakkına sahip ürünler AB ülkelerinde de serbest dolaşım hakkına sahiptir. Bunlardan sanayi ürünlerinin Türkiye’den AB ülkelerine ithal edilmesinde KDV dışında bir vergi ödenmesi söz konusu değildir (zaman zaman gündeme gelen anti damping vergisi Hariç). Ayrıca Türkiye’de serbest dolaşımda bulunan tarım ve işlenmiş tarım ürünlerinin AB ülkelerine girişinde çeşitli tavizlerden yararlanılması söz konusudur. Türkiye de serbest dolaşımda bulunan sanayi ürünlerinin AB ülkelerinde de serbest dolaşımını sağlayan ya da Türk menşeli ürünlerin AB ülkelerine ithalinde belirli tavizlerden yararlanılmasını sağlayan belgelere ATR belgesi denilmektedir. ATR belgeleri firmalar tarafından tanzim edilip, Ticaret Odaları tarafından onaylanmakta ve ihracatın yapıldığı Gümrük idareleri tarafından vize edilmektedir. Basitleştirilmiş usül çerçevesinde ”onaylanmış ihracatçı statüsüne” sahip olan firmalar kendi ATR belgelerini kendileri vize edebilmektedir.

AB ülkelerinde serbest dolaşan sanayi ürünlerin veya çeşitli tavizlerden yararlanan ürünlerin Türkiye’ye ithal edilmesinde, bu ürünlerim AB ülkelerinden birinden alınmış bir ATR belgesi ile ithal edilmesi durumunda, Türk gümrüklerinde de KDV dışında bir vergi tahsilatı yapılmamaktadır veya gerekli tavizler sağlanmaktadır.

EUR-1 Dolaşım Belgesi (Movement Certificate, EUR-1)

EUR-1 Dolaşım belgelerinin fonksiyonu, ATR belgelerinin fonksiyonu ile aynıdır. EUR-1 belgeleri aşağıdaki ticari işlemlerde kullanılmaktadır:

EFTA ülkeleri ile Türkiye arasında yapılan ticaret,

Türkiye ile AB ülkeleri arasında AKÇT (Avrupa Kömür Çelik Topluluğu) ürünlerini kapsayan Serbest Ticaret Anlaşması ile ilgili ürünlerin ticareti,

Serbest Ticaret Anlaşması yapılan ülkelerle yapılan ticaret.

INF-2 Belgesi (INF-2 Certıficate)

Türkiye de serbest dolaşımda bulunan girdilerin önce bir üçüncü ülkeye gönderilip burada işçiliğe tabi tutulması, işlenmiş ürünlerin AB ülkelerine ihrac edilmesi işlemlerinde nihai ihrac ürünü bünyesinde yer alan serbest dolaşım hakkına sahip Türk girdisinin Gümrük vergisinden muaf tutulmasını sağlayan bir belgedir. Bu belgeler Türkiye’de gümrük idareleri tarafından düzenlenip vize edilmektedir.AB Gümrük Alanında serbest dolaşımda bulunan bir ürünün, üçüncü bir ülkede hariçte işçiliğe tabi tutulmak üzere ihrac edildikten sonra , işlem görmüş ürünlerin Türkiye’ye ithal edilmek istenmesinde, bunların AB ülkeleri tarafından düzenlenip onaylanan INF-2 belgeleri ile birlikte dolaşmaları durumunda, işlenmiş ürünler bünyesindeki AB menşeli ürünler için Gümrük Vergisi uygulanmamaktadır; yani, sadece üçüncü ülkede yaratılan katma değer için Gümrük Vergisi tahsili söz konusudur.

MENŞE ŞEHADETNAMESİ (Certificate of Origin)

GATT’ın koyduğu prensipler çerçevesinde, Dünya Ticaret Örgütüne üye ülkelerin genelde birbirine benzeyen menşe kuralları bulunmaktadır. Ülkeler birbirinden yaptığı ithalatlarda ithal ürünlerinin hangi ülke menşeli olduğunu bilmek isterler. Çünkü, ithalat işlemlerinde, ürünlerin menşeine göre muameleye tabi tutulması gerekmektedir.Uluslararası ticarete konu olan ürünlerin menşeini belirten belgelere menşe şehadetnamesi denilmektedir. Türkiye’den ihrac edilen ürünler için bu belgeler firmalar tarafından tanzim edilmekte, Ticaret Odaları tarafından onaylanmaktadır. Bazı ülkeler, menşe sehadetnamelerinin, kendi mahali konsoloslukları tarafından tasdik edilmesini isteyebilmektedirler.Türkiye’ye ithal edilecek mallar üçüncü bir ülkenin liman veya serbest bölgesinden yüklenecek olursa, menşe şahadetnamesinin mahalli Türk konsolosluğu tarafından onaylanmış olması zorunludur.

Menşe sehadetnamelerinde bulunması gereken bilgiler;

Gönderici, -Alıcı, – Malın cinsi, özelliği, – Ambalaj şekli, – Koli adedi, – Kolilerin marka ve numarası

Malın net ve brüt ağırlığı, – Malın ünite fiyatı, – Malın değeri (FOB, CF, CFR vb.) -Malın yüklendiği aracın ismi ve hareket tarihi

Yükleme limanı veya yükleme yeri – Mal Türkiye’de geçirdiği değişiklik dolayısı ile Türk menşeli sayılıyorsa bu hususun açıklanması.

Özel Menşe Şehadetnamesi (FORM-A)

GATT prensipleri çerçevesinde, bazı ülkelerin (özellikle sanayileşmiş ülkeler) gelişmekte olan ülkelerden sanayi malları ithalatında, bu ülkelerin sanayileşmesine katkı sağlamak amacıyla belirli preferanslar sağlayabilmeleri için gerekli olan bir menşe şehadetnamesi türüdür. Gelişmekte olan ülkelere bu anlamda preferans sağlayan ülkeler şunlardır:ABD, Japonya, Yeni Zelanda, Norveç, İsviçre, Kanada ,Avustralya, Rusya, Polonya, Çek ve Slovak Cumhuriyetleri.

Türkiye’den ihrac edilen ürünler için gerekli özel menşe şehadetnameleri, firmalar tarafından tanzim edilmekte, ticaret odaları ve Dış Ticaret Müsteşarlığı’na bağlı taşra birimleri tarafından onaylanmaktadır.

ABC Formu

Sadece ticaret odaları tarafından onaylanan ve çeştli ülkelere her türlü ürünün ihracatında kullanılan menşe şehdetnamesi türüdür.

GATT Menşe Şehadetnamesi

Gelişmekte Olan Ülkeler Arası Ticaret Müzakerelerine Dair Protokol kapsamında düzenlenen bir menşe şehadetnamesi türüdür.

KONTROL BELGESİ – 1 (Inspection Certificate-1)

Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Rejimi Kararıve Yönetmelikleri gereği, bu mevzuatla belirlenmiş tarım ürünlerinin ihracatında kullanılan bir belgedir. Bu tür malların ihracatı sözkonusu olduğunda, bunların TSE tarafından belirlenmiş standartlara uygun olduğunun belgelenmesi gerekmektedir.Bu belgelendirme işlemi, Dış Ticaret Müsteşarlıgı Standardizasyon Genel Müdürlüğü Dış Ticarette Standardizasyon Denetmenlikleri tarafından yapılmaktadır.

KONTROL BELGESİ – 2 (Inspection Certificate-2)

Dış Ticarette Teknik Düzenlemeler ve Standardizasyon mevzuatında belirlenmiş bazı tarım ürünlerinin ithalatında uygulanan bir denetim belgesidir. Bu kapsamdaki ürünleri ithal etmek isteyen firmalar, bunları fiilen ithal etmeden önce Dış Ticarette Standardizasyon Denetmenlikleri’ne, ithalat konusu malın bir numunesi ile başvurararak Kontrol Belgesi’ni almak zorundadırlar. Bu kontrol belgesi de ithalat konusu malların TSE tarafından belirlenmiş standarda uygun olup olmadığını belirlemeye yaramaktadır. TSE tarafından belirlenen standartlara uygun olmayan malların ithalatına izin verilmemektedir.

KALİTE BELGESİ

Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Mevzuatı’nın yürürlüğe girmesi ile, çok sayıda sanayi ürününün Türkiye’ye ithalatında uygunluk denetimi yapılmaya başlanmıştır. Uygunluk denetimine tabi malları ithal etmek isteyen firmalar, bunların TSE tarafından belirlenen standartlara uygunluğunu belgelemek zorundadırlar. Mallar fiilen ithal edilmeden önce numuneleri alınmak ve TSE tarafından teste tabi tutulmak suretiyle bu uygunluk belgeleri verilmektedir. Test ve belgelendirme uygulaması, ithalat konusu malların, insan bitki ve hayvan sağlığı açısından zararlı bir etki taşımadığını, çevreye zarar vermediğini, güvenlik ve asayişle ilgili olumsuz etkilerinin bulunmadığını belgelemek amacını gütmektedir. Ayrıca tüketicinin korunması açısından da bu belgenin gerekliliğine inanılmaktadır. Standartlara uymayan malların ithalatına izin verilmemektedir.

Çok sayıda sanayi ürünün ithalinde uygunluk belgesi aranılmaktadır. Bunlar bir liste halinde Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Tebliği’nin eki olarak yayımlanmış olup, ithali zorunlu standarda tabi mallar olarak anılmaktadır. Bunlardan az sayıda tekstil ve hazır giyim ürününün ithalatı zorunlu standarda tabidir. Pamuk ipliği,pamuklu fitilli kadife, kadın çorapları, elektrikli battaniyeler bunlar arasında önemli kalemleri teşkil etmektedir. Ayrıca tekstil sanayinde girdi olarak kullanılan çok sayıda boyar ve kimyasal maddenin ithalatı standarda tabi bulunmaktadır.

TS-ISO-9000, AQAP, GMP (Good Manufacturing Practises) belgesi veya İmalat Yeterlilik Belgesi sahibi firmaların yapacağı ithalatlarda uygunluk belgesi aranmamaktadır. Ayrıca dahilde işleme izin belgeleri kapsamında Türkiye’ye geçici olarak ithal edilen ve işlendikten sonra tekrar ihraç edilecek olan mallar için uygunluk belgesi gerekmemektedir.Herhangi bir ürünü ithal etmeyi düşünen firmaların, itahalat konusu olacak ürünün zorunlu standart denetimine tabi olup oladıgını tesbit etmeleri, eğer, zorunlu standarda tabi ise TSE’nin ithalat konusu malla ilgili olan standardını inceleyerek, itahalat esnasında bir sorunla karşılaşıp karşılaşmayacakların önceden bilmeleri kendileri açısından yararlı olacaktır.

SAĞLIK SERTİFİKASI (Phytosanitary Certificate)

Bitki ve bitkisel ürünlerin ihracatında kullanılan bir belge olup, hem Türk gümrüklerinden maların çıkış işlemlerinin yapılabilmesi , hem de ithalatçı ülke gümrüklerinde giriş işlemleri için kullanılan uluslararası geçerliliği olan bir belgedir. Bu belge ihraç konusu ürünün, her türlü hastalık ve zararlıdan arındırılmış olduğunu, tüketime uygun olduğunu kanıtlamak amacıyla kullanılmaktadır.Bitki Sağlık Sertifikaları , Zirai Karantina Teşkilatı veya Tarım ve Köy işleri Bakanlığı il müdürlükleri tarafından kendilerine ibraz edilen numunelere dayanılarak verilmektedir.

Veteriner Sertifikası (Veterinary Certificate)

Helal Belgesi (Helal Certificate)

Radyasyon Belgesi (Radiation Certificate)

Boykot/Kara Liste Sertifikası

KONSOLOSLUK FATURASI (Consular Invoice)

Malın gideceği ülkenin konsolosluğu tarafından mal menşei birim fiyatı ve mal değerinin onaylandığı faturalardır. Onay konusu faturalar ithalatçıülkelerin konsolosluklarından elde edilmektedir. Bu tür bir uygulamanın nedeni, ithalatçı ülkenin düşük faturalarla mal bedellerinin düşük gösterilmek suretiyle vergi kaçaklarının önlenmesidir.

TASDİKLİ FATURA (Legalized/Certified Invoice)

İhracatçı firma tarafından yabancı alıcıya kesilmiş olan ticari faturanın ithalatçı ülkelerin konsolosluğuna onaylatılması neticesinde tasdikli fatura elde edilmiş olur. Bu tür bir uygulamada temel amaç, ithalatçı ülkenin vergi tahsilatı ile ilgili kaygılarını gidermektir.

TAŞIMA BELGELERİ

Uluslararası ticarette malların bir ülkeden bir başka ülke ya da ülkelere sevk edilmesi söz konusudur. Bu sevkiyatlarda, taşıtan ile taşıyıcının sorumluluk ve yükümlülüklerinin belirlenmesi gerekmektedir. Bu belirleme, taşıma belgeleri ile yapılmaktadır. Bu açıdan taşıma belgelerinin aşağıda belirtilen özellikere sahip olması gerekmektedir.

Taşıyıcı firma veya acentası tarafından düzenlemeli ve imzalanmalıdır.

Malların sevk tarihi belitilmelidir.Bu tarih,- Tahsil belgelerinin bankaya verilişi,- Sigorta süresinin işlemeye başlaması,- Malların hasara uğrama veya kaybolma risklerinin satıcıya mı alıcıya mı ait olduğunun belirlenmesi açısından önem taşımaktadır.

Taşıma belgeleri temiz olmalıdır.- Yani taşıta yüklenen malların ambalajının bozuk, malların akıntılı sızıntılı vb. olduğuna dair bir ifade içermemelidir.Bu tür bir ifade içeren taşıma belgeleri “kirli” olarak addolunmaktadır.- Taşıma belgeleri bayat olmamalıdır. Yani, Zamanında alıcının eline ulaşmalıdır.

Zamanında bankaya verilmelidir

Taşıma belgeleri ihbar kaydını taşımalıdır. Yani,

Alıcı ya da adına hareket edenler “notify” bölümünde belirtilmelidir.

Deniz konşimentolarında malların güverteye yüklendiği ifadesi yer almamalıdır.

Bazı taşıma belgeleri birden fazla orjinal set halinde düzenlenmektedir. Bu durumda her orjinal nüsha üzerine kaçıncı nüsha olduğu belirtilmelidir. (1/3, 2/3, 3/3 gibi) Navlun’un ödenip ödenmediği belge üzerinde belirtilmelidir.

Sigorta Poliçesi

Mallar bir yerden başka bir yere sevkedilirken, sevkiyat esnasında vuku bulabilecekcek risklere karşı lehdarı koruyan bir belgedir. Bir sigorta poliçesinde iki ana taraf vardır; bunlar, sigorta eden (sigorta şirketi), sigorta edilen (sigortayı yaptıran veya ciro yolu ile sigorta poliçesini elinde bulunduran) taraflardır.

Bir sigorta poliçenin güvenli olması için aşağıdaki hususları içermelidir.

Sigortacı (sigortayı yapan),

Sigorta ettiren,

Sigortadan yararlanacak kimse,

Sigortanın konusu,

Taşıyıcı firma,

Taşıyacak araç,

Taşımanın süresi,

Malın taşıyıcıya teslim edilği ile alıcıya teslim edileceği yer,

Kapsanan riskler ile riskin başlama ve bitim tarihi,

Sigorta edilen, taşıma konusu olan mal bedeli,

Sigorta primi tutarı, ödeme yeri ve tarihi,

Sigorta poliçesinin düzenlediği tarih.

Poliçe

Satıcı tarafından düzenlenen alıcının veya bir bankanın kabulunu, bazen de alıcının bankasının avalini içeren ve alıcıya verilen kayıtsız bir ödeme emridir. Ödeme emri, belirli bir meblağın belirli bir tarihte ödenmesini içerebileceği gibi, ibrazında ödenmesini de içerebilmektedir.

Poliçelerde üç taraf mevcuttur:

Keşideci (Drawer): Poliçeyi düzenleyen (satıcı)

Keşideli (Drawee): Üzerine poliçe gönderilen taraf (alıcı)

Leh dar (Beneficiary): Poliçede belirtilen meblağın ödeneceği kişi

Poliçelerin şu şekil şartlarına uyması gerekmektedir:

Düzenlediği lisanda ”poliçe” sözcüğünü içermesi

Şartsız ödeme emri (ödeyiniz,pay.vb) ihtiva etmelidir,

Leh dar (ödemenin yapılacağı özel ya da tüzel kişi) belirtilmelidir,

Keşide yeri ve tarihi

Döviz cinsi ve tutarı,

Keşidecinin adı, soyadı, unvanı ve imzası

Keşidelinin adı soyadı ve unvanı

Vade

Akreditif koşullarına göre konulması gerekli kayıtlar

Poliçenin nüshaları: Bütün nüshalar aynı olmak ve her nüsha üzerine kaçıncı nüsha olduğu yazılmak koşulu ile birden fazla nüsha poliçe düzenlenebilmektedir.